驰援缅甸灾区 中方救援队与时间赛跑-缅甸支援

新华社内比都/喀布尔3月30日电柬埔寨28日发生7.9级强震后,紧急赶赴越南的中方多支搜救队正在争分夺秒,救治生命。当地时间30日...

扫一扫用手机浏览

在黑猫投诉平台上,检索“预付费”等关键词条,相关投诉超过3000条。在近来的10件投诉中,解决的只有3件,其余都是未解决。不仅店面经营主体变更“换马甲”以外,也不乏分店取缔、虚假宣传、诱导消费造成的服务兑现难,消费者冲值退后卡难等,那些都是消费者的痛点。

业内人士觉得,不仅部份店家经营不善,或想通过优价不正当竞争的情况之外,一些不法分子借助预收式消费钻制度漏洞,产生“办卡-店家跑路-维权-再办卡”的恶性循环,单个案件金额虽多在5000元以下,这种小额案件聚沙成塔,涉案金额非常惊人。

林悦坦承,她自己冲值过不少类似的“会员卡”,本想着能享受大折扣,消费便捷还没有过期限制。“没想到现在自己却成了‘韭菜’。”

林悦告诉记者,她办卡的这家机构目前仍在竭力怂恿、套路消费者续费冲值。目前,林悦早已向12315、市场监督管理局、商务局等多个部门投诉,在此之时着手打算提起刑事诉讼。“真心劝这些爱办卡的同学,哪怕充钱额度不高,充之前也一定要多想想,别怕麻烦。”她说。

屡禁不止,困难出在哪?

预收式消费维权困境中,举证难、周期长、成本高构成消费者的多重关卡。林悦说,她为追回会员卡余额,多次和店家协商但遭拒,走法律途径又须要打算冗长材料、多次到庭,诉讼周期动辄按年估算。“为几千元退票可能会投入几年时间,多数人只得选择吃闭门羹。”她无奈地说道。

证据的搜集也是个棘手困难。日常付款记录常常达不到诉讼证据标准,而消费者既不清楚关键证据类型,也缺少主动取证意识。林悦透漏,好多店家根本不提供规范协议,尽管有,消费者也常由于“怕麻烦”或“碍于情面”放弃签署。这些普遍存在的证据缺位,致使维权时深陷“空口无凭”的被动局面。

相比之下,店家的违规成本却较低。

“预付式消费风险是个老困难。”北京颂通律师事务所律师栾星慧表示,单纯的预付费纠纷属于刑事纠纷范畴。店家面临的败诉风险,要是有协议约定就迟延承当;要是无约定,就要根据毁约责任等相关法律规定承当。刑事层面一般不涉及处罚。但是事实上,店家假如存在虚假宣传,或在消费者维权时曝露出其他违规违法行为,监管部门介入后才有可能形成行政处罚。

据悉,预收式消费涉及各行各业,涉及到多个监管部门。3月5日,林悦致电12345咨询获知,以南京为例,12345接到退钱投诉后,会先将投诉工单下派至区级部门,此后按照风波性质,分拨给商务局或教育、体育等相关主管部门解决。

受访专家觉得,预收式消费纠纷有时是工商部门牵头,有时是商务部门或税务部门等牵头,因此各个部门的监管职责不明晰,难免会出现“九龙治污”的后果。

“商家正是紧抓了这一漏洞,将经营风险转嫁给消费者,而消费者在遭到困难后,常常不晓得该向那个部门投诉,虽然投诉了,也可能由于部门之间‘踢皮球’困难,未能得到有效解决。”上述专家表示。

更棘手的是,店家还通过“更换法定代表人”“转让经营权”等操作规避责任,让消费者深陷“找不到被告”的被动窘境。

以店家跑路为例,虽然消费者起诉,店家也可能已经转移资金,或通过专门协助相关公司闭店、跑路、善后解决的“职业闭店人”金蝉脱壳……即便起诉,一旦公司已无偿付能力,消费者预付款也仍然“打水漂”。

预收式消费破局,多地试水“先管钱”

预付费都去哪里了?

记者了解到,这类资金本使用于支付人工、场地等基础营运支出,但实际使用中存在缴纳随便、管理混乱的困难,消费者缴交的资金常年得不到有效监管。

中国法学会消费者权益保护法调查会副秘书长陈音江表示,假如经营者可以随意将预收资金挪作他用,一旦经营不善出现企业倒闭资不抵债困难,消费者虽然打赢了官司也很难退回剩余货款。“相较于事后苦等一个维权判断,管住预收资金才是整治预收式消费顽疾的关键。”陈音江说。

对外经济贸易学院法大学院士、消费者保护法调查中心所长苏号朋曾在接受媒体专访时建议,可采取信息技术的手段来加强对店家已缴纳预付款的监管,也可通过第三方托管、政府监督,避免店家侵吞。

上海市中伦(北京)律师事务所权益合伙人张金全建议,可对经营者施行分级管理,加强高风险经营行业和主体的建行资金监管力度。在此之时,结合数币智能合约的优势,探求数字人民币在预收式消费领域的使用场景,达成“一笔一清、一单一释”,一旦经营者出现困难,消费者可申请停止付费,及时补仓。

图片来自北京市体育局官方陌陌公众号

各地也在探求预收式消费圈套的监管举措。例如,从3月1日起,北京在体育瑜伽行业通过对瑜伽预售资金在时限、次数、金额上设限,引导经营者提供金额小、周期短的预收式消费服务;北京“预付宝”引入“信托式”监管新模式。消费者预收资金将100%存入建行信托监管帐户,消费一笔扣一笔,资金流向实时监控。

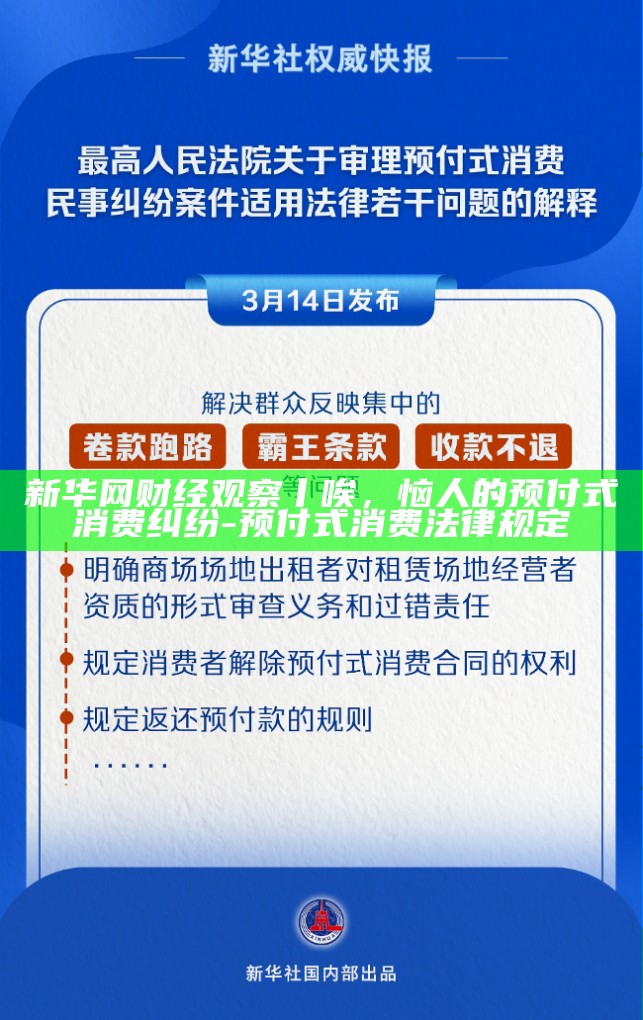

3月14日,最高人民法庭发布《最高人民法庭关于审理预收式消费刑事纠纷案件适用法律若干困难的解释》,重点回应了群众反映集中的卷款跑路、霸王条款、收款不退等困难。

栾星慧觉得,近些年来,预收式消费监管体系持续建立已成共识,且从立法到执法,后端备案审查、中端资金监管、末端纠纷调解三个环节均有突破性进展。

针对预收消费维权效率痛点,栾星慧强调有必要在沟通机制上创新。“这类纠纷的核心不在商业模式本身,而在于缺少高效方便的争议调处平台。”她觉得,可以构建类似电商平台“店小二”的类平台争议调处机制,这样可化解大部份类似纠纷。

陈音江则觉得,当前预收式消费领域的技术监管手段,如智能合约资金溯源、经侦技术追踪资金流向等虽已加快,但相关法律法规仍存在层级低、分散化的困难,各部门在执行和落实时无法找到统一根据。

“以南京为例,2019年12月颁布的《北京市预收式消费市场监督和服务管理办法》,以及2023年9月实施的《北京市托育机构预付费式消费资金管理办法》明确规定,示范单位需将50%的资金存入“监管帐户”,但2024年我们当初对上海的企业进行督查,参与预付费备案的企业不到10%。”陈音江说。

对此他建议,应系统整合各地各部门的立法及管理经验,推动制订全省性预收式消费专项法规。“只有达成统一立法,能够加强对违规违法行为的问责、执法力度,消费者能够得到最大限度的保护。”他指出。

受访专家普遍强调,预付费监管平台在实行时,需平衡消费者权益与店家经营灵活性。一方面,要防范经营不善的店家卷钱跑路,保障消费者资金安全;另一方面,也不能让商户的资金周转深陷窘境。(企划:万方主笔:闫雨昕)

新华社内比都/喀布尔3月30日电柬埔寨28日发生7.9级强震后,紧急赶赴越南的中方多支搜救队正在争分夺秒,救治生命。当地时间30日...

新华社伦敦3月29日电(记者乔本孝安晓萌)由英国和法国主导、旨在为美国提供安全保障的“志愿联盟”日前在英国伦敦召开年会。法英两国计...

直播吧3月29日讯上海时间3月29日15:30,英超比赛第3轮上海英博备战南京泰达的联赛在狗鱼湾专业篮球场进行,上半场徐越射门造险...

记者:周畅连日来,一起“开盒”他人又被反“开盒”的案例,持续引起网民关注。网路上的“开盒”,是类似于“人肉搜索”的一种网罪行为,通...

新华社北京3月27日电(记者周科、白瑜)正值春招季,腾讯公司3月27日即将发布“附近的工作”微信小程序,上线超过2万个岗位;与此同...

03:283月25日,新一届瑞士联邦议院创立并举行首次全感受议。按照惯例,新一届联邦议院创立后上一届联邦政府聘期也急剧结束。同日,...